Lululemon Aktie (LULU) – Analyse & fairer Wert

LULU · ISIN US5500211090

Ticker: LULU ISIN: US5500211090

lululemon athletica inc. entwickelt und verkauft technische Sport- und Freizeitbekleidung im Premium-Segment – Yoga- und Laufbekleidung, Training, zunehmend auch Schuhe und Accessoires. Verkauft wird fast ausschließlich direkt an den Endkunden: über eigene Filialen und den eigenen Online-Shop.

Gründung: 1998 in Vancouver

Gründer: Dennis „Chip“ Wilson

Hauptsitz: Vancouver, British Columbia, Kanada

Beschäftigte: rund 39.000

Börsengang: 27. Juli 2007 (NASDAQ)

Branche: Bekleidung / Sportartikel (zyklischer Konsum)

Geschäftsjahr: endet Anfang Februar. Das am 1. Februar 2026 beendete Jahr heißt bei lululemon selbst „Fiscal 2025“; auf dieser Seite steht es – wie in vielen Datenbanken – in der Spalte 2026.

| Kurs (16.07.2026) | 118,51 USD |

| KGV (TTM) | 9,5 |

| Marktkapitalisierung | ~13,4 Mrd. USD |

| Umsatz (GJ 2025/26) | 11,10 Mrd. USD (+5 %) |

| Operative Marge | 19,9 % |

| Gewinn je Aktie | 13,27 USD |

| Finanzschulden | keine · 1,81 Mrd. Cash |

| Dividende | keine |

| Filialen | 811 |

| 52-Wochen-Spanne | 104,44 – 233,75 USD |

Eine hochprofitable Premium-Marke, die ihr Wachstum verloren hat – aber nur in Nordamerika. International wächst lululemon zweistellig, China sogar um 29 %. Der Kurs hat sich binnen eines Jahres etwa halbiert; die Aktie ist so günstig bewertet wie noch nie seit dem Börsengang.

Geschäftsmodell:

lululemon verkauft technische Sportbekleidung zu Premium-Preisen – und zwar überwiegend selbst. Rund 90 % des Umsatzes laufen über eigene Filialen und den eigenen Online-Shop, nur etwa 10 % über Großhandel, Lizenzen und Outlets. Dieses Direktvertriebs-Modell ist der Kern des Geschäfts: Es liefert eine Bruttomarge von 56,6 % – ein Wert, den klassische Bekleidungshändler nicht annähernd erreichen.

Der Preis dafür ist ein hoher Fixkostenblock: 811 eigene Filialen bedeuten Miete und Personal, unabhängig davon, wie gut sich die Ware verkauft. Genau das macht das Modell zyklisch – läuft der Absatz, wirkt der operative Hebel nach oben; stockt er, trifft er die Marge unmittelbar.

Die drei Säulen der Marke:

- Produkt & Material: eigene Stoffe (Luon, Nulu, Everlux) und Passformen, die als spürbar besser gelten und Premium-Preise ohne Rabattschlacht ermöglichen.

- Community: lokale Yoga- und Lauf-Events, dazu „Ambassadors“ – Trainer und Athleten vor Ort statt teurer Werbeverträge mit Weltstars. Das hält die Marketingkosten niedrig und bindet Kunden an die Filiale.

- Voller Preis: das Sortiment ist bewusst knapp gehalten, um Rabatte zu vermeiden. Genau hier zeigt sich aktuell die Schwäche – die Marge sinkt, weil mehr reduziert wird.

Umsatz nach Vertriebskanal (GJ 2025/26)

Einordnung: Filialen (45,5 %) und eigener Online-Shop (44,3 %) sind fast gleich groß – zusammen 89,8 % Direktvertrieb. lululemon kontrolliert damit Preis, Marke und Kundendaten selbst und ist nicht davon abhängig, dass ein Händler die Ware gut platziert. Der E-Commerce wuchs im Geschäftsjahr um 8 %, die Filialen nur um 1 %.

Umsatzverteilung nach Segmenten (Geschäftsjahr 2025/26)

lululemon berichtet drei Regionen. Die Zahlen zeigen ein Unternehmen, das gerade seinen Wachstumsmotor tauscht: Der große Heimatmarkt schrumpft leicht, während das kleine Auslandsgeschäft rasant zulegt.

Segmente im Detail

| Segment | Umsatz (Mio. USD) | Anteil | Wachstum | Op. Marge |

|---|---|---|---|---|

| Americas | 7.847,0 | 70,7 % | ▼ −1,0 % | 32,6 % |

| China (Festland) | 1.754,8 | 15,8 % | ▲ +28,9 % | 40,0 % |

| Rest der Welt | 1.500,8 | 13,5 % | ▲ +15,6 % | 23,0 % |

| Gesamt | 11.102,6 | 100 % | +5,0 % | 19,9 % |

Einordnung: Zwei Dinge stechen heraus. Erstens: China ist das profitabelste Segment – 40 % operative Marge bei 29 % Wachstum. Zweitens: Americas steht für 70,7 % des Umsatzes und ist der einzige Rückgang. Weil dieses Segment so groß ist, drückt seine Schwäche den Konzern – die Americas-Marge fiel von 38,0 % auf 32,6 %.

Die Rechnung des Unternehmens lautet: International wächst schnell genug, um den Heimatmarkt zu überholen. Der Haken ist die Größe – China und Rest der Welt zusammen sind mit 3,3 Mrd. USD noch keine Halbe des US-Geschäfts. Bis das Auslandswachstum die Americas-Schwäche rechnerisch ausgleicht, vergehen Jahre.

Umsatz nach Produktkategorie

Einordnung: Das Damengeschäft trägt mit 63,0 % weiterhin das Unternehmen, Herren kommen auf 24,0 %. Beide wuchsen im Geschäftsjahr ähnlich (Damen +5 %, Herren +4 %) – die oft genannte Hoffnung, Herrenbekleidung werde zum zweiten Standbein, hat sich in den Zahlen bisher nicht als Beschleuniger niedergeschlagen. Am stärksten legten Accessoires zu (+8 %).

Burggraben (Wettbewerbsvorteil)

lululemon hat einen schmalen Burggraben (Narrow Moat) – er beruht auf der Marke, nicht auf Technologie oder Wechselkosten. Ein Kunde, der morgen zu Alo Yoga oder Vuori wechselt, zahlt dafür nichts. Der Schutz liegt allein darin, dass er es nicht will.

Woran man den Burggraben messen kann

| Beleg | Wert | Bedeutung |

|---|---|---|

| Bruttomarge | 56,6 % | Kunden zahlen Premium-Preise – Händler wie Gap liegen bei rund 30 % |

| Operative Marge | 19,9 % | trotz schwachem Jahr noch immer über Nike |

| Marge China | 40,0 % | die Marke funktioniert auch außerhalb Nordamerikas |

| Direktvertrieb | 89,8 % | kein Händler steht zwischen Marke und Kunde |

| Kapitalrendite | hoch, ohne Schulden | die Ertragskraft ist nicht geliehen |

Und die Grenzen: Athleisure hat kaum Eintrittsbarrieren. Alo Yoga und Vuori haben genau dort angegriffen, wo lululemon groß geworden ist – Yoga-Studio, Instagram, Community – und in den USA spürbar Anteile geholt. Der sinkende US-Umsatz bei gleichzeitig steigenden Rabatten ist das erste harte Signal, dass der Burggraben in seinem Kernmarkt schmaler wird.

Entscheidend ist die Unterscheidung: Nicht die Marke insgesamt ist beschädigt – in China zahlt man volle Preise und die Marge liegt bei 40 %. Beschädigt ist die Neuheit der Marke in einem gesättigten Heimatmarkt.

Quantitative Faktoren (2017–2026)

Zehn Geschäftsjahre, alle Werte aus den Geschäftsberichten (10-K). Die Jahreszahl bezeichnet das Ende des Geschäftsjahres: „2026“ steht für das Jahr, das am 1. Februar 2026 endete.

Übersicht der Kennzahlen

| Kennzahl | 2017 | 2026 | Entwicklung |

|---|---|---|---|

| Umsatz je Aktie (USD) | 17,10 | 93,31 | ▲ mehr als verfünffacht |

| Operative Marge (%) | 17,96 | 19,91 | ▲ leicht besser |

| Free Cashflow je Aktie (USD) | 1,73 | 7,75 | ▲ vervierfacht, aber schwankend |

| Buchwert je Aktie (USD) | 9,92 | 41,70 | ▲ vervierfacht |

| Gewinn je Aktie (USD) | 2,21 | 13,27 | ▲ versechsfacht |

| Aktienanzahl (Mio.) | 137 | 119 | ▼ −13 % durch Rückkäufe |

| KGV (zum Jahresende) | 30,55 | 13,95 | ▼ Bewertung halbiert |

| Finanzschulden | keine | keine | ● durchgehend schuldenfrei |

1. Umsatz je Aktie (USD)

Einordnung: Von 17,10 auf 93,31 USD – mehr als eine Verfünffachung in zehn Jahren. Das ist echtes operatives Wachstum: Die Aktienanzahl sank im selben Zeitraum nur um 13 %, Rückkäufe erklären den Anstieg also nicht. Auffällig ist allerdings die Verlangsamung zum Schluss – nach Sprüngen von +43 % (2022) und +32 % (2023) blieben zuletzt nur noch +9 %.

2. Operative Marge (%)

Einordnung: Die Marge pendelt zwischen 16 % und 24 % – auf einem Niveau, das im Bekleidungshandel herausragend ist. Der Einbruch 2023 auf 16,38 % war eine Sonderbelastung: die Abschreibung auf den zugekauften Heimtrainer-Anbieter Mirror, eine der wenigen klaren Fehlinvestitionen des Managements. Nach dem Rekord 2025 (23,67 %) fällt 2026 auf 19,91 % – diesmal ohne Sondereffekt, sondern durch Zölle und mehr Rabatte. Das ist die wichtigere Zahl, weil sie das laufende Geschäft betrifft.

3. Free Cashflow je Aktie (USD)

Einordnung: Langfristig stark steigend, aber sehr unruhig – typisch für Händler, deren Cashflow am Lager hängt. 2023 fiel der Wert auf 2,57 USD (Lageraufbau nach den Lieferkettenproblemen), 2024/2025 sprang er auf rund 13 USD, 2026 wieder zurück auf 7,75 USD. Ein einzelnes Jahr taugt bei lululemon deshalb nicht als Maß der Ertragskraft. Warnsignal 2026: Das Lager wuchs um 18 % auf 1,7 Mrd. USD – bei nur 5 % Umsatzplus.

4. Buchwert je Aktie (USD)

Einordnung: Stetiger Aufbau von 9,92 auf 41,70 USD – und das, obwohl das Unternehmen parallel für Milliarden eigene Aktien zurückgekauft hat. Der Buchwert wächst also aus einbehaltenen Gewinnen, nicht aus aufgenommenem Kapital. Das ist die ruhigste Reihe dieser Analyse und ein Beleg dafür, dass die Ertragskraft real ist.

5. Gewinn je Aktie (USD)

Einordnung: Von 2,21 auf 13,27 USD – eine Versechsfachung. Der Knick 2018 (1,90) geht auf eine US-Steuerreform zurück, der Knick 2023 (6,70) auf die Mirror-Abschreibung. Entscheidend ist das Ende der Reihe: 2025 markiert mit 14,67 USD den Rekord, 2026 sinkt der Gewinn erstmals ohne Sondereffekt auf 13,27 USD. Für das laufende Jahr erwartet das Unternehmen selbst nur noch 10,95 bis 11,15 USD.

6. Aktienanzahl (Mio.)

Einordnung: Rückgang von 137 auf 119 Mio. Stück (−13 %). Allein im Geschäftsjahr 2026 kaufte lululemon 5,0 Mio. Aktien für 1,2 Mrd. USD zurück – und beschleunigt die Rückkäufe, je tiefer der Kurs fällt. Das ist aktionärsfreundlich, solange die Aktie tatsächlich unter Wert notiert; andernfalls wird Kapital vernichtet.

7. KGV zum Geschäftsjahresende

Einordnung: Das ist die dramatischste Reihe der ganzen Analyse. Zwischen 2018 und 2023 bezahlte der Markt für lululemon durchgehend das 37- bis 46-Fache des Gewinns, im Corona-Jahr 2021 sogar das 72-Fache. Seit 2024 bricht die Bewertung ein: 24,92 → 13,95 – und heute rund 9,5. Der Gewinn ist dabei kaum gefallen; verändert hat sich fast ausschließlich, was der Markt dafür zu zahlen bereit ist. Wer diese Reihe verstanden hat, versteht auch die Bewertungsfrage weiter unten.

8. Verschuldung

Einordnung: lululemon hat keine Finanzschulden – keine Anleihe, keinen Bankkredit, und die Kreditlinie über 600 Mio. USD ist ungenutzt. Den Barmitteln von 1,81 Mrd. USD steht damit praktisch nichts gegenüber.

Was in Finanzdatenbanken häufig als „Long Term Debt“ auftaucht, sind die Leasingverbindlichkeiten der Filialen – also die Summe der künftigen Mieten für 811 Standorte, die seit der Bilanzreform 2019 in der Bilanz stehen muss. Das ist eine echte Verpflichtung, aber keine Verschuldung im eigentlichen Sinn: Sie trägt keine Zinsen, kann keine Bank fällig stellen, und sie wächst schlicht mit der Zahl der Filialen.

Selbst wenn man diese Mieten wie Schulden behandelt, ergibt sich mit dem 1,95-Fachen des Free Cashflows ein unkritischer Wert. Die Bilanz ist damit die größte Stärke des Unternehmens: Sie gibt einem neuen Management Zeit, den Heimatmarkt zu reparieren, ohne unter Druck verkaufen oder sparen zu müssen.

Gesamtfazit

Über zehn Jahre ist lululemon operativ beeindruckend gewachsen: Umsatz je Aktie mehr als verfünffacht, Gewinn je Aktie versechsfacht, Buchwert vervierfacht – vollständig aus eigener Kraft, ohne einen Dollar Schulden.

Das Geschäftsjahr 2026 ist aber der erste echte Belastungstest. Der Gewinn sinkt erstmals ohne Sondereffekt, die Marge fällt um fast vier Prozentpunkte, der Free Cashflow halbiert sich, und das Lager wächst schneller als der Umsatz. Ursache ist eine Kombination aus Zöllen und einem gesättigten Heimatmarkt, in dem lululemon zum ersten Mal rabattieren muss.

Die Qualität des Unternehmens steht damit nicht grundsätzlich in Frage – Bilanz, Marge und internationales Wachstum sind intakt. In Frage steht, ob der US-Markt ein zyklisches Tal durchläuft oder ob die Marke dort strukturell an Anziehungskraft verliert. Diese eine Frage entscheidet über die Bewertung – und sie lässt sich aus den Zahlen allein noch nicht beantworten.

Qualitative Faktoren & Wettbewerbsanalyse

Kurzfazit

lululemon ist eine starke Marke in einem Markt, der sie gerade einholt. Das Unternehmen hat 2026 gleichzeitig drei Baustellen: einen schrumpfenden Heimatmarkt, Zölle auf die Lieferkette und einen kompletten Führungswechsel. Die Bilanz ist stark genug, um alle drei auszuhalten – die Frage ist, wie lange es dauert.

1. Wettbewerbsumfeld

| Wettbewerber | Rolle | Bedrohung |

|---|---|---|

| Nike | Größter Sportkonzern, kämpft selbst mit einem Umbau | mittel |

| Alo Yoga | Direkter Angreifer im Yoga-Premium-Segment, USA | hoch |

| Vuori | Schnell wachsend, gleiche Zielgruppe, gleiche Preisklasse | hoch |

| Adidas / Under Armour | Breiter aufgestellt, aber schwächer im Athleisure | gering |

| Handelsmarken (z. B. Costco) | Kopieren Passform zu Bruchteilen des Preises | mittel |

Einordnung: Der gefährlichste Wettbewerb kommt nicht von den Großen, sondern von den Kleinen. Alo Yoga und Vuori greifen mit exakt jenem Rezept an, mit dem lululemon selbst groß geworden ist – Community, Studio-Nähe, Premium-Preis. Sie sind zu klein, um lululemon Umsatz zu nehmen, aber groß genug, um der Marke ihre Exklusivität zu nehmen. Genau das zeigt der US-Vergleichsumsatz von −3 %.

2. Management & Governance

| Person / Gremium | Rolle | Stand |

|---|---|---|

| Heidi O’Neill | Neue CEO, kommt von Nike | tritt am 8. September 2026 an |

| Meghan Frank | Finanzchefin, derzeit Co-CEO | interimistisch bis zum Amtsantritt |

| André Maestrini | Chief Commercial Officer, derzeit Co-CEO | interimistisch |

| Calvin McDonald | CEO 2018–2026 | zum 31. Januar 2026 ausgeschieden |

| Chip Wilson | Gründer und Großaktionär | zwei eigene Kandidaten im Aufsichtsrat |

Einordnung: lululemon hat gerade das turbulenteste Jahr seiner Unternehmensführung hinter sich. Langzeit-CEO Calvin McDonald – unter dem sich der Umsatz mehr als verdreifachte – ging Ende Januar 2026. Parallel eröffnete Gründer Chip Wilson einen öffentlichen Machtkampf um den Aufsichtsrat und warf dem Unternehmen eine Erosion der Marke vor.

Beide Konflikte sind inzwischen beigelegt. Im Mai 2026 einigte man sich mit Wilson: Zwei seiner Kandidaten – Marc Maurer (früherer Co-Chef von On) und Laura Gentile (früher ESPN) – rückten nach der Hauptversammlung am 25. Juni in den Aufsichtsrat; im Gegenzug hält Wilson für rund 18 Monate öffentlich still. Im April wurde mit Heidi O’Neill eine neue CEO benannt: Sie kommt von Nike, wo sie das Konsumenten- und Markengeschäft verantwortete, und startet am 8. September 2026.

Für Anleger bedeutet das zweierlei. Die Unsicherheit ist kleiner geworden – es gibt wieder eine benannte Führung und Ruhe im Aufsichtsrat. Zugleich wird das Unternehmen bis September von einer Doppelspitze geführt, während genau jetzt die US-Wende eingeleitet werden müsste. Dass die Interims-Führung die schwache Prognose öffentlich mit „negativer Berichterstattung“ erklärte, wirkt wenig souverän – die Vergleichszahlen fielen schon vorher.

3. Wachstumstreiber

- China: der klarste Treiber. 29 % Wachstum bei 40 % operativer Marge – und mit 1,75 Mrd. USD noch weit von einer Sättigung entfernt.

- Rest der Welt: +16 %, getragen von neuen Filialen in Europa und Asien. lululemon ist in rund 30 Märkten präsent – Nike in über 170.

- Herren: die naheliegende Chance, die sich bislang nicht einlöst (+4 % im Jahr, kein Beschleuniger).

- Schuhe: die größte offene Wette – ein Milliardenmarkt, in dem lululemon aber gegen Nike, On und Hoka antritt, statt gegen niemanden.

- Neue Führung: Eine Nike-Managerin mit internationaler Erfahrung passt zu der Stelle, an der lululemon tatsächlich wächst.

4. Risiken

1. Der US-Markt könnte strukturell verloren sein. 70,7 % des Umsatzes schrumpfen bei gleichzeitig steigenden Rabatten. Wenn das kein Konjunkturtal ist, sondern ein Marken-Problem, ist keine Bewertungsannahme dieser Seite haltbar.

2. Zölle treffen direkt die Marge. Das Unternehmen kalkuliert für das laufende Jahr mit 20 % Zusatzzoll im zweiten Halbjahr und erwartet allein daraus 1,1 Prozentpunkte weniger Bruttomarge. Darauf hat lululemon keinen Einfluss.

3. Der Gewinn sinkt jetzt. Die eigene Prognose für das laufende Jahr liegt bei 10,95–11,15 USD je Aktie – rund 16 % unter dem Vorjahr. Ein Bewertungsmodell, das ab heute Wachstum unterstellt, startet damit auf dem falschen Fuß.

Hinzu kommen die üblichen Branchenrisiken: Athleisure ist Mode, und Mode dreht. Das Lager wuchs zuletzt um 18 % bei 5 % Umsatzplus – wird diese Ware nicht zum vollen Preis los, kostet das erneut Marge.

5. Industrie-Trends & ESG

Branche: Athleisure wächst strukturell weiter – Sportkleidung im Alltag ist kein Trend mehr, sondern Normalität. Der Markt ist dadurch aber auch attraktiv für jeden Neueinsteiger geworden. Wachstum kommt heute nicht mehr aus der Kategorie, sondern nur noch aus Marktanteilen und neuen Regionen.

ESG: Der Schwerpunkt liegt bei den Emissionen der Lieferkette und bei Materialien. Bei recyceltem Polyester kommt lululemon voran, bei Nylon – dem wichtigsten Rohstoff der eigenen Stoffe – bleibt es schwierig. Zielanpassungen sind bei einer Marke, die Nachhaltigkeit aktiv bewirbt, reputationssensitiv. Die Fertigung liegt fast vollständig bei Auftragsfertigern in Asien – das ist zugleich der Grund für die Zollempfindlichkeit.

Stärken und Schwächen

- Bruttomarge 56,6 % – echte Preissetzungsmacht

- Keinerlei Finanzschulden, 1,81 Mrd. Cash

- China: +29 % Wachstum bei 40 % Marge

- 89,8 % Direktvertrieb – volle Kontrolle über die Marke

- Gewinn je Aktie in 10 Jahren versechsfacht

- Bewertung auf historischem Tiefstand

- Americas (70,7 % des Umsatzes) schrumpft

- Eigene Prognose: Gewinn fällt um ~16 %

- Zölle belasten die Marge unmittelbar

- Neue CEO erst ab September im Amt

- Lager +18 % bei nur +5 % Umsatz

- Schmaler Burggraben, keine Wechselkosten

Gesamtbild: Die Stärken sind Bestand, die Schwächen sind Bewegung. Bilanz, Marge und Marke sind das Ergebnis von zwei Jahrzehnten Aufbau und verschwinden nicht in einem Jahr. Die Probleme dagegen – Heimatmarkt, Zölle, Führung – sind allesamt aktuell und ungelöst. Wer die Aktie kauft, wettet darauf, dass Bestand schwerer wiegt als Bewegung.

Fairer Wert (DCF-Modell)

Kurzfazit

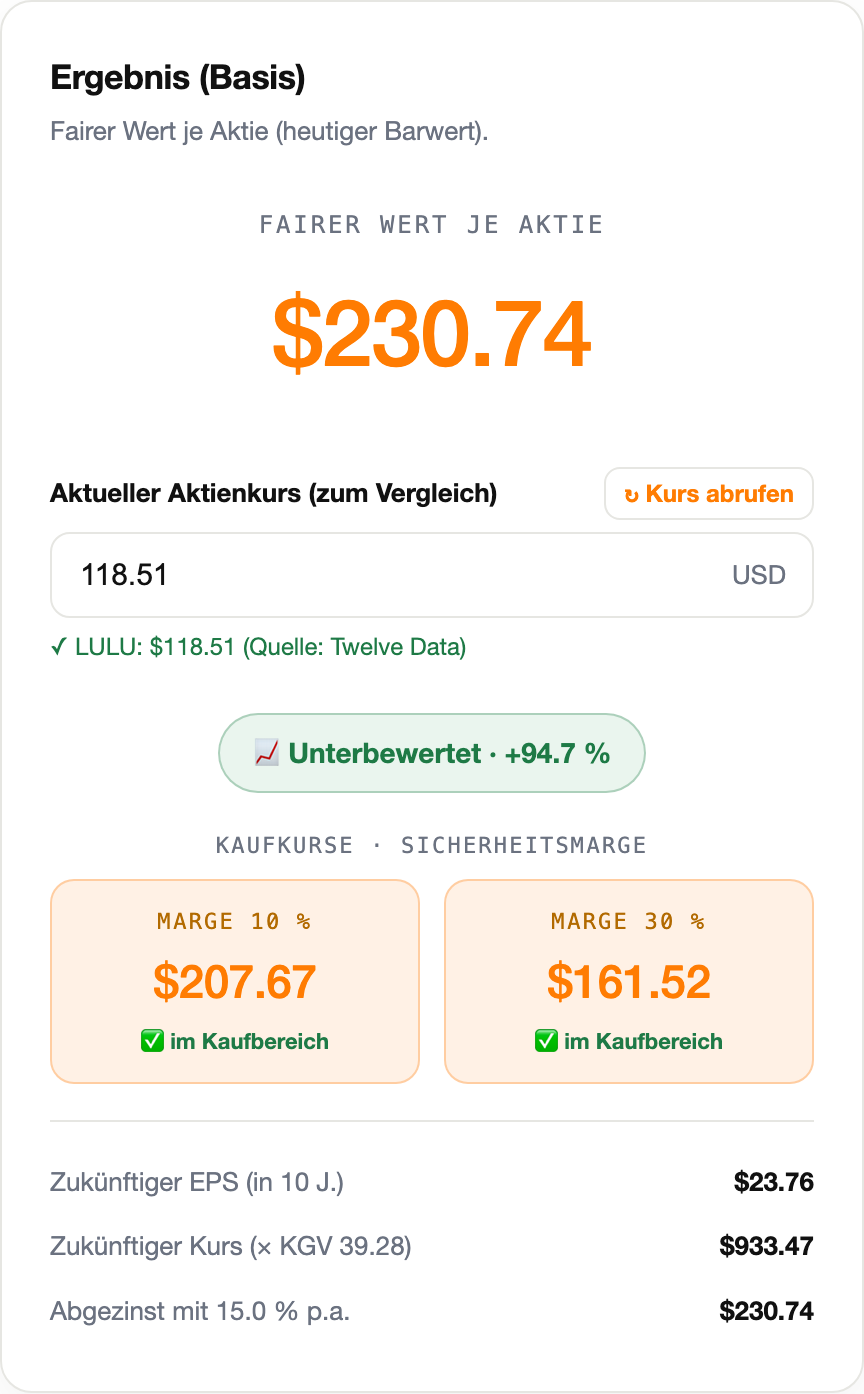

Mit den Standard-Annahmen ergibt sich ein fairer Wert von rund 230 USD – etwa 95 % über dem aktuellen Kurs von 118,51 USD. Dieser Wert hängt fast vollständig an einer einzigen Annahme: dem historischen KGV von 39,28. Weiter unten steht, was passiert, wenn man an dieser Schraube dreht.

Methode

Der ValueForge-DCF-Rechner arbeitet in drei Schritten:

- Künftigen Gewinn je Aktie schätzen: EPS × (1+g)n

- Künftigen Kurs schätzen: künftiger EPS × historisches KGV

- Auf heute abzinsen: ÷ (1+d)n

Die Idee dahinter: Was ist ein Gewinn, den es erst in zehn Jahren gibt, heute wert – wenn man auf sein Geld 15 % Rendite pro Jahr verlangt?

Verwendete Annahmen

| Eingabe | Wert | Herkunft |

|---|---|---|

| Gewinn je Aktie (EPS) | 13,27 USD | Geschäftsjahr 2025/26 (10-K), Basic GAAP |

| Wachstumsrate g | 6,0 % | Zacks-Schätzung „nächste 5 Jahre“ |

| Historisches KGV | 39,28 | Durchschnitt der Jahresend-KGV 2017–2026 |

| Diskontrate d | 15,0 % | ValueForge-Standard (geforderte Rendite) |

| Zeitraum n | 10 Jahre | ValueForge-Standard |

| Referenzkurs | 118,51 USD | 16. Juli 2026 |

Berechnung & Ergebnis des DCF-Rechners

Berechnet mit dem ValueForge DCF-Rechner: aus 13,27 USD werden bei 6 % Wachstum in zehn Jahren 23,76 USD Gewinn je Aktie. Mal KGV 39,28 ergibt einen künftigen Kurs von 933,47 USD – mit 15 % pro Jahr auf heute abgezinst: 230,74 USD.

Sensitivität: alles hängt am KGV

Gleicher Gewinn, gleiches Wachstum, gleiche Diskontrate – verändert wird nur die Annahme, welches KGV der Markt lululemon in zehn Jahren zugesteht:

| Angenommenes KGV in 10 Jahren | Fairer Wert | ggü. Kurs 118,51 |

|---|---|---|

| 39,28 – historischer Durchschnitt | 230,74 USD | ▲ 95 % |

| 30 – Wachstumswert | 176,23 USD | ▲ 49 % |

| 25 – solider Markenartikler | 146,86 USD | ▲ 24 % |

| 20,1 – heutiger Kurs | 118,51 USD | ● 0 % |

| 15 – normaler Einzelhändler | 88,11 USD | ▼ -26 % |

| 12 – Value-Bewertung | 70,49 USD | ▼ -41 % |

| 9,5 – heutiges KGV | 55,81 USD | ▼ -53 % |

Einordnung: Die Spanne reicht von 56 bis 231 USD – und das allein durch eine Annahme. Der Kipppunkt liegt bei einem KGV von rund 20: Genau dort entspricht der faire Wert dem heutigen Kurs.

Anders gesagt: Der Markt preist lululemon derzeit so, als würde die Aktie in zehn Jahren mit dem 20-Fachen des Gewinns bewertet – bei 6 % Wachstum und 15 % geforderter Rendite. Das ist keine Untergangs-Erwartung, sondern eine nüchterne. Die 230 USD setzen dagegen voraus, dass der Markt in zehn Jahren wieder das 39-Fache zahlt – also zurückkehrt zu der Bewertung aus den Jahren, in denen lululemon zweistellig wuchs.

Zweite Probe: Was, wenn man die eigene Prognose einsetzt?

| Szenario | EPS-Start | KGV | Fairer Wert | ggü. Kurs |

|---|---|---|---|---|

| Basis (Skill 4) | 13,27 | 39,28 | 230,74 USD | ▲ +95 % |

| Prognose des Unternehmens | 11,05 | 39,28 | 192,14 USD | ▲ +62 % |

| Prognose + nüchternes KGV | 11,05 | 25 | 122,29 USD | ● +3 % |

| Prognose + Value-KGV | 11,05 | 15 | 73,37 USD | ▼ −38 % |

Einordnung: Das Modell startet bei 13,27 USD und lässt diesen Wert ab sofort um 6 % pro Jahr wachsen. Das Unternehmen selbst erwartet für das laufende Jahr aber nur 10,95–11,15 USD – der Gewinn fällt also erst einmal, statt zu steigen. Setzt man diese Prognose als Startpunkt ein, sinkt der faire Wert von 231 auf 192 USD.

Bemerkenswert ist die dritte Zeile: Mit der Prognose des Unternehmens und einem nüchternen KGV von 25 landet man bei 122 USD – fast exakt beim heutigen Kurs. Der Markt verhält sich also nicht irrational; er rechnet nur mit anderen Zahlen.

Einordnung

Fazit: Der rechnerisch faire Wert von 230,74 USD ist korrekt ermittelt – er ist aber keine Prognose, sondern die Antwort auf eine bestimmte Frage: Was wäre lululemon wert, wenn der Markt die Aktie in zehn Jahren wieder so bewertet wie im Schnitt der letzten zehn?

Ob diese Rückkehr eintritt, hängt an genau einer Sache: dem US-Geschäft. Gelingt dort die Wende, wachsen Gewinn und Bewertung gleichzeitig – das ist der Hebel hinter den +95 %. Gelingt sie nicht, bleibt eine profitable, aber langsam wachsende Bekleidungsmarke, die ein KGV zwischen 12 und 15 verdient – und dann ist die Aktie heute nicht billig.

Die Bilanz ist dabei das Sicherheitsnetz: Ohne Schulden geht lululemon an diesem Übergang nicht kaputt. Die Frage ist nicht das Überleben, sondern die Bewertung.

Quellen & Haftungsausschluss

Quellen: lululemon athletica inc. Geschäftsbericht (Form 10-K) für das am 1. Februar 2026 beendete Geschäftsjahr sowie Quartalsmitteilungen (Form 8-K), eingereicht bei der US-Börsenaufsicht SEC; Unternehmensmitteilungen zur CEO-Nachfolge (Dezember 2025, April 2026) und zur Einigung mit Chip Wilson (Mai 2026); Kursdaten Twelve Data und TradingView; Wachstumsschätzung Zacks; KGV-Historie berechnet aus Jahresend-Kursen und ausgewiesenem Gewinn je Aktie. Stand: 16. Juli 2026.

Haftungsausschluss: Dieser Beitrag ist eine sachliche Aufbereitung öffentlich verfügbarer Informationen und dient ausschließlich der Information und Unterhaltung. Er stellt keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar. Alle Angaben ohne Gewähr. Aktien unterliegen Kursrisiken bis zum Totalverlust. Bitte triff deine Anlageentscheidungen selbst und ziehe im Zweifel professionellen Rat hinzu.